.

A chance de uma pessoa ganhar na Mega-Sena depende do número de dezenas selecionadas e do tipo de aposta efetuada pelo jogador. O participante tem a opção de selecionar números considerados como da sorte ou escolher de seis a vinte dezenas dentro do intervalo de 1 a 60. Quanto mais dezenas escolher, maior será o valor e maior a probabilidade de acertar da aposta, que varia de R$5,00 (aposta simples) à R$193.800,00 (jogo com vintes dezenas).

A maioria dos ganhadores optaria por investir, no entanto, é essencial possuir conhecimento para evitar arrependimentos. Atualmente, investir no mercado imobiliário possui uma baixa liquidez do investimento (o proprietário não consegue vender o imóvel na hora que precisar, caso precise do dinheiro), além de muitos locatários enfrentarem dificuldades para cobrir as despesas e gestão das locações. No cenário que se aplica à poupança, não se torna viável, já que a rentabilidade (juros que recebe) da aplicação é inferior à inflação.

É fundamental que o vencedor mantenha o equilíbrio necessário ao investir e destinar parte do dinheiro para o consumo imediato. Por exemplo, se você foi um dos 5 vencedores da Mega da Virada e recebeu R$117.778.204,25 milhões, pode reservar R$ 2.000.000,00 para viagens e aquisição de itens desejados, enquanto os outros R$115.778.204,25 devem ser aplicados. Nesse sentido, contar com a assistência de um consultor financeiro é crucial para orientar sobre as melhores estratégias de aplicação.

Minha sugestão inicial seria que a pessoa buscasse orientação de um consultor financeiro para auxiliar na gestão do prêmio e sua diversificação. Identificando o perfil investidor do sortudo, criando um planejamento financeiro e de investimentos de acordo com o risco aceitável, aprendendo sobre os diversos tipos de investimento e seus retornos, além de entender sobre Fundo garantidor de crédito (FCG) e tributação. A diversificação de investimentos auxilia na redução de riscos e na atração de maiores retornos financeiros.

Investir hoje é uma tarefa muito mais fácil do que há 20 anos atrás, já que possuímos aplicativos dos bancos e de corretoras em nossos smartphones e com poucos cliques na tela podemos fazer investimentos, mas é necessário conhecimento sobre cada opção para não cairmos em armadilhas e perdermos dinheiro.

Qual o melhor investimento?

É aquele que condiz com a sua capacidade de assumir o risco de perda e com ganhos que atendam as suas necessidades. Por isso é tão importante entender o see perfil investidor (conservador, moderado ou arrojado) e daí fazer um bom planejamento de curto, médio e longo prazo, ou seja, pensando por exemplo nos próximos seis meses, cinco anos e trinta anos. Para isso, é necessário responder um questionário antes de investir e aí sim iniciar o planejamento dos seus investimentos.

Então no que investir?

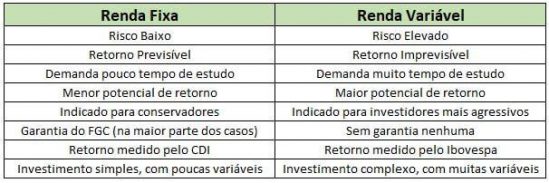

Pode-se investir em Renda Fixa e Renda Variável.

A Renda Fixa é uma opção de investimento adequada para quem busca segurança e retornos consistentes. Esse tipo de investimento envolve a aplicação direta em Títulos Públicos e Privados de Renda Fixa. Ao adquirir um título, você efetua um empréstimo de dinheiro ao emissor do documento, que pode ser um banco, uma empresa ou até mesmo o governo. Como contrapartida, recebe uma remuneração após um período determinado. O termo “renda fixa” é utilizado devido à sua rentabilidade previsível. Essa modalidade de investimento pode ser estabelecida em um percentual mensal ou seguir algum índice, como a taxa Selic, o CDI, o IPCA, entre outros.

Exemplos de investimento Renda Fixa: CDB, Tesouro Direto, LCI e LCA, Letra de Câmbio, CRI/CRA, Debêntures e Poupança.

A renda Variável são investimentos nos quais o rendimento não é previamente determinado no momento da aplicação. Sua performance depende de variáveis como o comportamento do mercado, os lucros das empresas e fatores macroeconômicos. Essas opções são mais arriscadas e recomendadas para investidores mais ousados, embora também possam compor uma parcela minoritária na carteira dos investidores mais conservadores. A maioria dos títulos de Renda Variável está associada a ações da bolsa, representando frações de uma empresa de capital aberto. Isso os expõe às especulações e flutuações no desempenho financeiro da empresa em questão. Em comparação com investimentos de Renda Fixa, esses títulos apresentam maior risco. Existem diversas categorias, como Ações, ETFs, Contratos Futuros, Câmbio e Opções, nas quais esses títulos podem ser negociados.

Exemplos de Renda Variável: Ações e Derivativos, Fundos de ações, Fundos Cambiais, Fundos Imobiliários, Fundos Multimercado ETFs (Exchange Traded Fund), Moeda e Ouro.

A minha orientação final é que você fuja da poupança, não saia gastando o dinheiro de forma desenfreada, procure um consultor financeiro, planeje os gastos iniciais e a sua carteira de investimentos, de forma a garantir maior retorno e redução do risco. Esse profissional irá fazer cálculos e apresentar possíveis rentabilidades através de uma calculadora de investimentos.

O conteúdo dos artigos é de responsabilidade exclusiva dos autores e não representa a opinião do J3News.